بانک آینده در بنبست

فرارو . ۱۴۰۳/۸/۸، ۷:۲۹

دنیای اقتصاد نوشت: بانک آینده از ادغام بانک تات، موسسه اعتباری صالحین و موسسه اعتباری آتی، با سرمایه پایه ۸هزار میلیارد ریال در تیرماه سال ۱۳۹۱ شکل گرفت. راکعی در مورد نحوه تسهیلاتدهی این بانک گفت: «بانک آینده از زمان تاسیس خود، همواره تمرکز خود را بر روی ارائه تسهیلات به پروژههای تولیدی و ساختمانی قرار داده است. به عبارت دیگر، فعالیت این بانک به طور کلی بر تسهیلاتدهی به شرکتهای توسعهای متمرکز بوده است. بانک آینده از سال ۱۳۹۴ تا ۱۳۹۶ از نظر سود و زیان و عملکرد مالی وضعیت مناسبی روی کاغذ داشت و روندی صعودی را طی میکرد؛ اما از سال ۹۶ به بعد، به تدریج دچار افت شد و در مسیر نزولی قرار گرفت.» این صاحبنظر بانکی در ادامه بیان کرد: «این بانک بخش عمدهای از تسهیلات کلان خود را به «شرکت ایران مال» اختصاص میداد که خود بانک آن را تاسیس کرده بود. این رویکرد نشان میدهد که بانک بیشتر در جهت منافع شرکتهای وابسته خود عمل میکرد و تمرکزی بر وامدهی به کسبوکارهای خرد نداشت. به طوری که در سالهای ۱۳۹۲ تا ۱۳۹۴، تقریبا ۲۰درصد از تسهیلات اعطایی بانک آینده به این شرکت اختصاص مییافت.»

در گفتوگویی با احسان راکعی، کارشناس بانکی و دیگر کارشناسان اقتصادی به آنالیز چالشهای بانک و تعیینتکلیف آن پرداخته شده است.

فروش ایرانمال

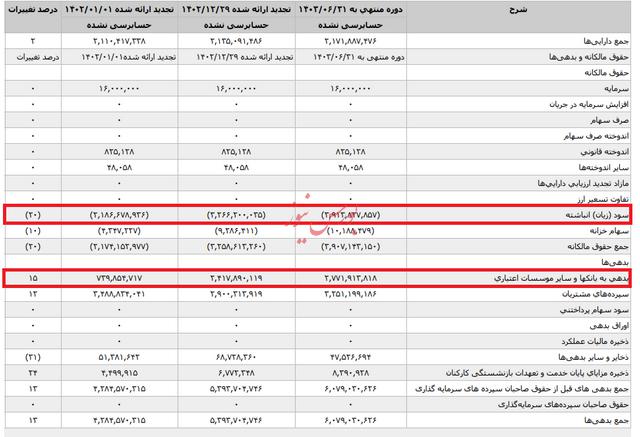

احسان راکعی در خصوص چرایی افزایش زیان انباشته اظهار کرد: «در سال ۱۳۹۴، به دلیل قانون رفع موانع تولید که بانکها را از سرمایهگذاری در فعالیتهای غیربانکی منع میکرد، بانک آینده تلاش کرد «شرکت ایران مال» را به فروش برساند؛ اما این فروش به شرکتهایی انجام شد که خود بانک تاسیس کرده بود. بانک بخشی از مبلغ را بهصورت نقد و مابقی را بهصورت چکهای چندساله دریافت میکرد، و برای تامین این وجه نقد اولیه نیز به همان شرکتهای خریدار وام میداد. این اقدامات در نهایت به بانک اجازه داد تا در صورتهای مالی نشان دهد که فروش انجام شده و سود حاصل شناسایی شده است.» راکعی افزود: «بنابراین، بانک آینده تا سال ۱۳۹۶ مسیر مثبتی را طی کرده بود؛ تسهیلات اعطا میکرد و سود شناسایی میکرد، بدون اینکه ذخیرهگیری کافی برای این تسهیلات در نظر بگیرد. همچنین، یکی از بزرگترین سرمایهگذاریهایش را با قیمتی بالا به شرکتهای وابسته خود فروخت و سود شناسایی کرد. به این ترتیب، عملکرد بانک تا آن زمان به ظاهر صعودی و سودآور بهنظر میرسید. تقریبا از سال ۱۳۹۶، بانک آینده وارد مسیر نزولی شد , از آن زمان به بعد، زیان انباشته بانک هر سال افزایش یافت.»

چرا بانک آینده زمینگیر شد؟

راکعی در خصوص دو عامل اصلی که موجب شدهاند بانک آینده در صورتهای مالی خود زیان انباشته زیادی را به ثبت برساند، توضیح داد: عامل نخست، هزینههای بالای سود سپرده است. طی چند سال اخیر، بانک آینده همواره یکی از بالاترین نرخهای سود سپرده را ارائه داده تا بتواند سپردههای بیشتری جذب کند. دلیل این سیاست، نیاز به تامین نقدینگی برای تسهیلاتی است که بخش عمده آن به اشخاص مرتبط یا شرکتهای وابسته به بانک اعطا شده و اغلب بازپرداخت نمیشوند. این تسهیلات کلان عموما به شرکتهایی اختصاص یافتهاند که به شکل غیرمستقیم به خود بانک متصلاند و توان بازدهی یا بازپرداخت ندارند، که موجب افزایش کسری نقدینگی و ذخایر شده است.

برای جبران این کمبود، بانک مجبور به ارائه سود بالاتر به سپردهگذاران شده تا منابع بیشتری جذب کند؛ اما این کار نهتنها مشکل را حل نکرد، بلکه ناترازی بانک را افزایش داد. از سوی دیگر، بانک آینده برای تامین کسری ذخایر همیشه نمیتواند از پیشنهاد نرخ سود سپرده بالا استفاده کند و مجبور به اضافهبرداشت از بانک مرکزی با نرخ ۳۴درصد شده که هزینههای مالی بانک را به شدت بالا برده است. افزایش هزینههای مالی، که بخش عمده آن ناشی از بدهی به بانک مرکزی است، از عوامل اصلی زیاندهی مداوم این بانک به شمار میرود.

مشکل بانک آینده پیچیدهتر از فروش داراییهاست

همچنین این کارشناس حوزه بانکی در خصوص راهحلی برای این بانک بیان کرد: پیشنهاد راهحل برای بانکی مانند بانک آینده در شرایط پیچیده سیاسی و اقتصادی فعلی کشور دشوار است. مشکل فقط این نیست که بانک آینده داراییهایی دارد که فروخته نشدهاند و به همین دلیل دچار زیان و نیازمند اضافهبرداشت است. حتی اگر داراییها فروخته شوند، ممکن است ذخایر لازم تامین شود؛ اما این اقدام تنها بخشی از مشکل را حل میکند.

تجدید ارزیابی دارایی؛ فریب اعداد و ارقام

پیشنهادهایی مانند تجدید ارزیابی داراییها نیز تاثیری واقعی بر وضعیت نقدینگی بانک ندارد. تجدید ارزیابی داراییها هیچ جریان نقدی را به بانک اضافه نمیکند و مشکلات اساسی بانک همچنان حلنشده باقی میماند. سهامداران بانک آینده از شرکتهای برجسته نیستند و توان مالی کافی برای جبران زیانهای انباشته بانک را ندارند. برای خروج از این شرایط، برخی پیشنهاد فروش دارایی بزرگ بانک، یعنی ایرانمال، را مطرح کردهاند. با این حال، فروش این دارایی نیازمند انتقال وجوه در شبکه بانکی است، که با توجه به ناترازی بانکها، حتی در بانکهای سودده، انتقال منابع به بانک آینده میتواند موجب کسری نقدینگی آنها شود.

اگر کل نظام بانکی را به عنوان یک واحد در نظر بگیریم، با کمبود نقدینگی روبهرو است. فروش ایرانمال و انتقال منابع از بانکی به بانک دیگر میتواند ناترازی ایجاد کند. بهعنوان مثال، اگر خریدار ایرانمال حسابش در بانک X باشد، انتقال وجه به بانک آینده باعث کسری نقدینگی در بانک X میشود و بانک X مجبور به اضافه برداشت از بانک مرکزی یا ورود به بازار بینبانکی خواهد شد. بنابراین، در این وضعیت، حل مشکل یک بانک میتواند به بحران در بانک دیگری منجر شود.

ادغام بانک آینده؛ نسخه نادرست

به گفته راکعی برخی از منتقدان بر این باورند که بانک آینده نیز باید همچون موسسه نور و دیگر بانکهای نظامی که پیشتر در هم ادغام شدند، در قالب ساختاری جدید ادغام شود؛ اما این دیدگاه، مسیری نادرست را پیش رو میگذارد. در حقیقت، انتقال بانکی با مشکلات ناترازی به بانکی دیگر، نهتنها این معضل را از میان برنمیدارد، بلکه سنگینی این بار را بر دوش بانک جدید میگذارد. تجربه ادغام موسسه نور و بانکهای نظامی با بانک سپه به روشنی نشان داد که چنین رویکردی نهتنها باعث رفع ناترازی نشد، بلکه بر حجم مشکلات بانک پذیرنده نیز افزود و مسیر اصلاح را پیچیدهتر ساخت.

برخی کارشناسان بر این باورند که مساله بانکهای مشکلدار، سالهاست که به سیاستگذار یادآوری شده و حتی راهکارهایی نیز ارائه شد. این در حالی است که از سوی بانک مرکزی هیچ پاسخی برای بررسی و نقد این پیشنهادها دریافت نشد. به عقیده این کارشناسان به نظر میرسد بانک مرکزی سیاست «از این ستون به آن ستون فرج است» را در پیش گرفته است. کارشناسان اعتقاد دارند که در حال حاضر وضعیت بانک آینده بغرنجتر شده، به آن معنا که این بانک در آینده با راهحلهای محدودتر و هزینههای بالاتر دست و پنجه نرم خواهد کرد.