بازار داخلی

آغاز سبز بورس در اولین هفته آذر

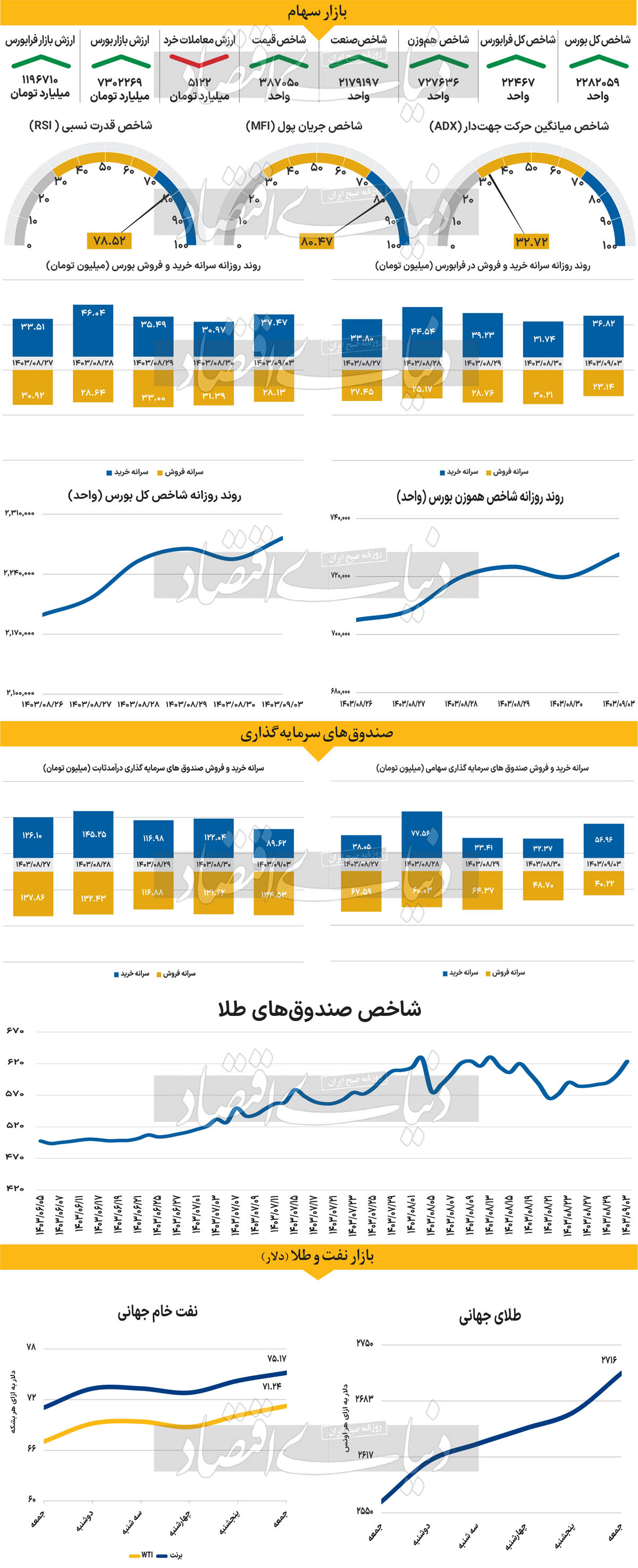

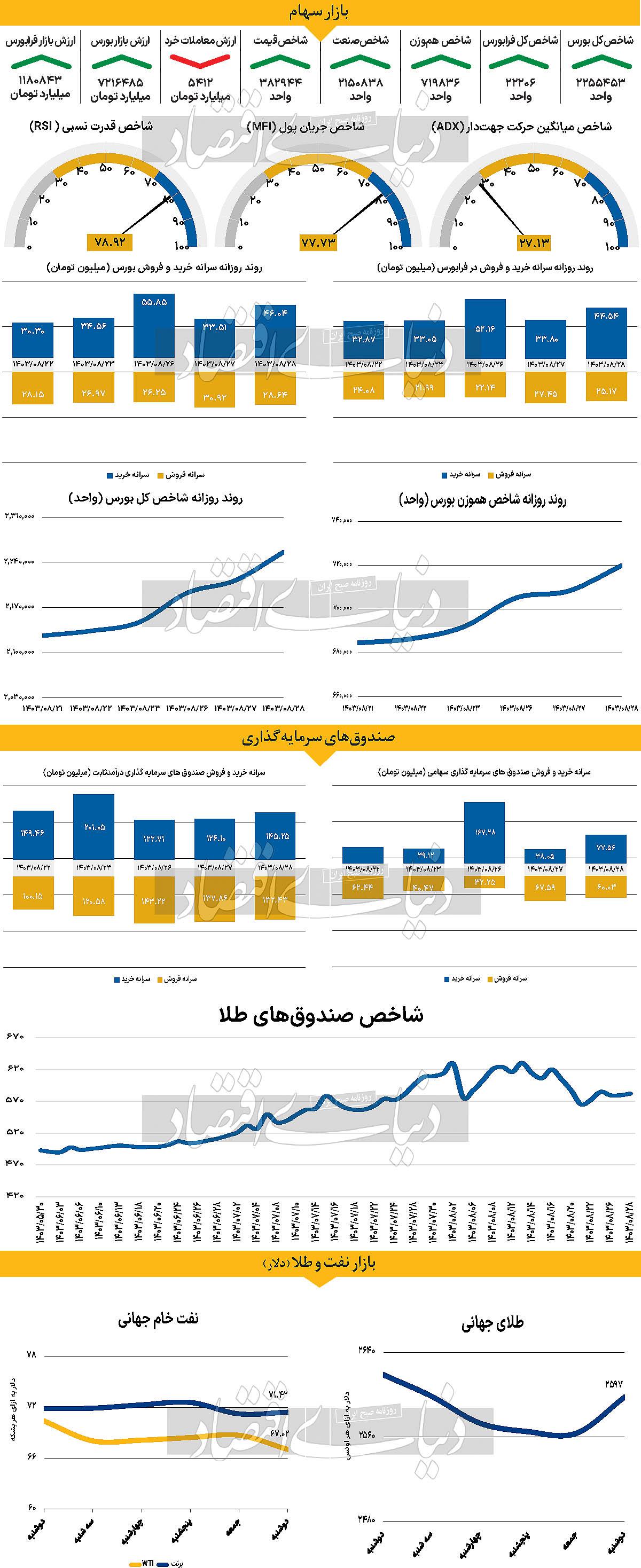

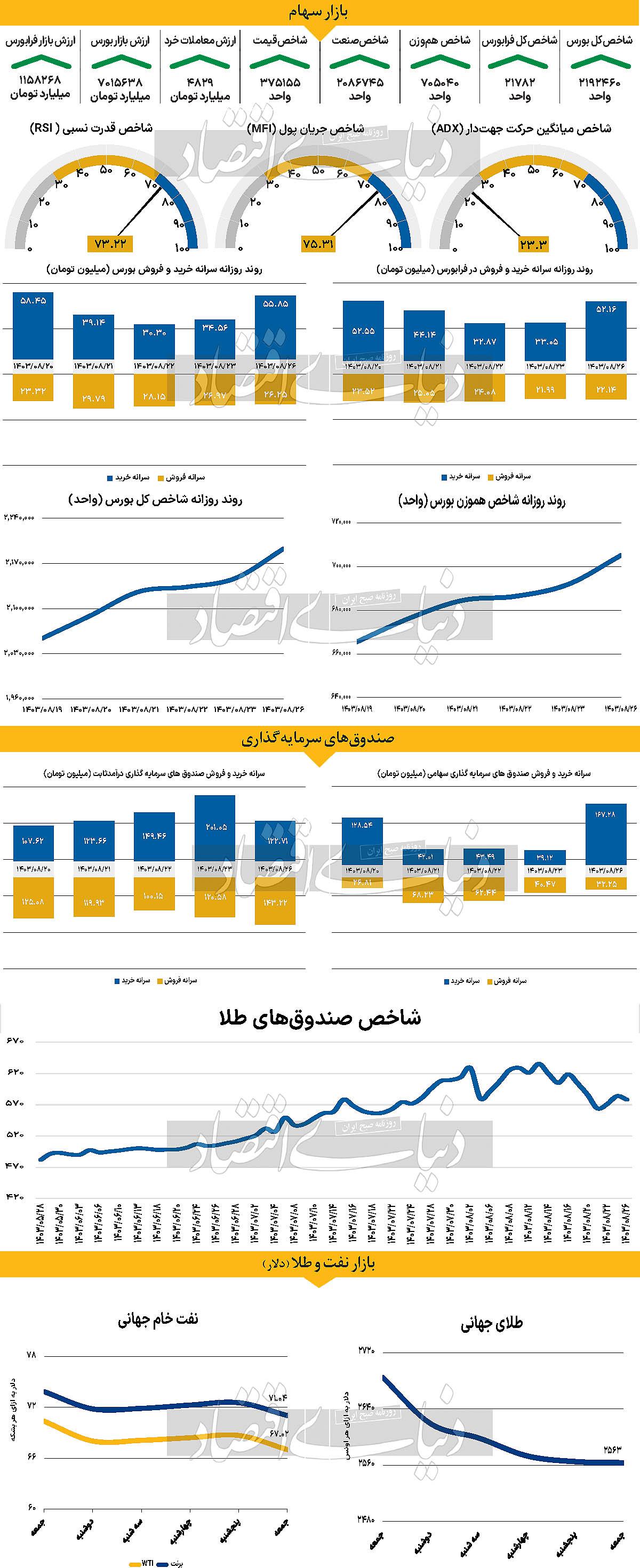

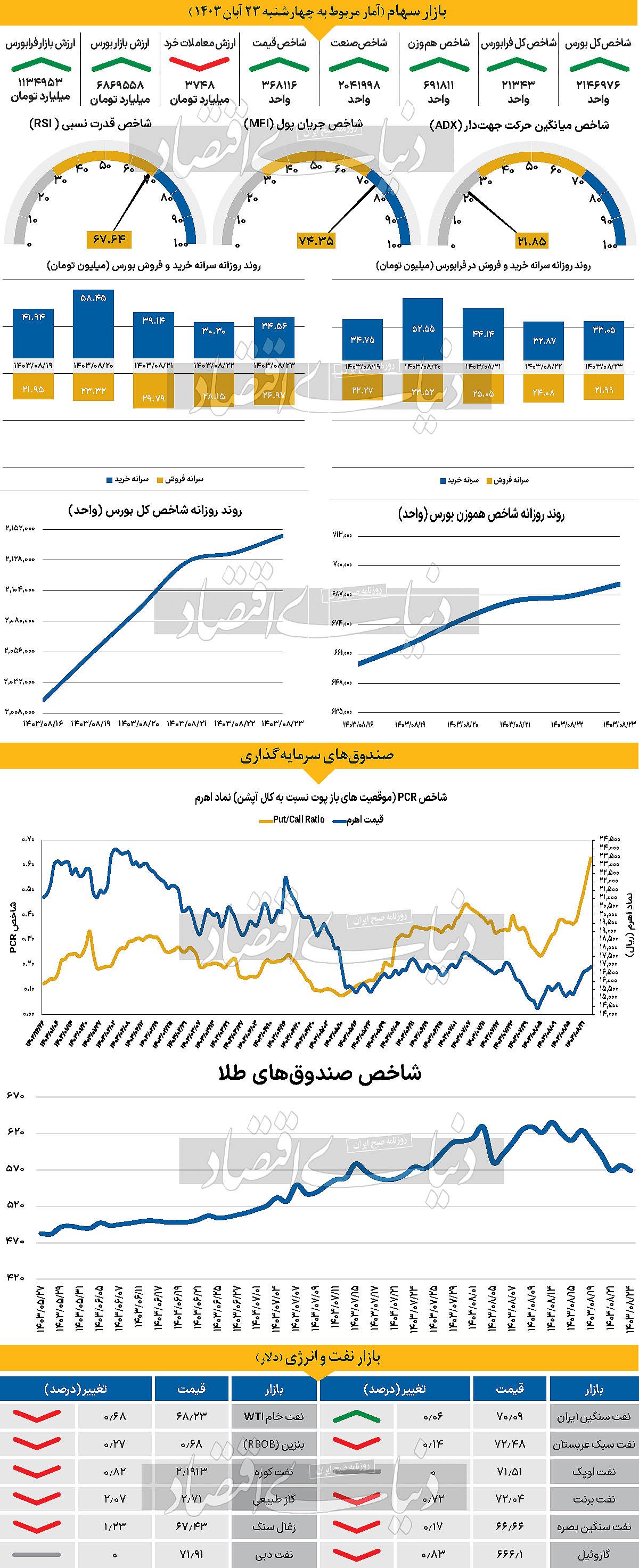

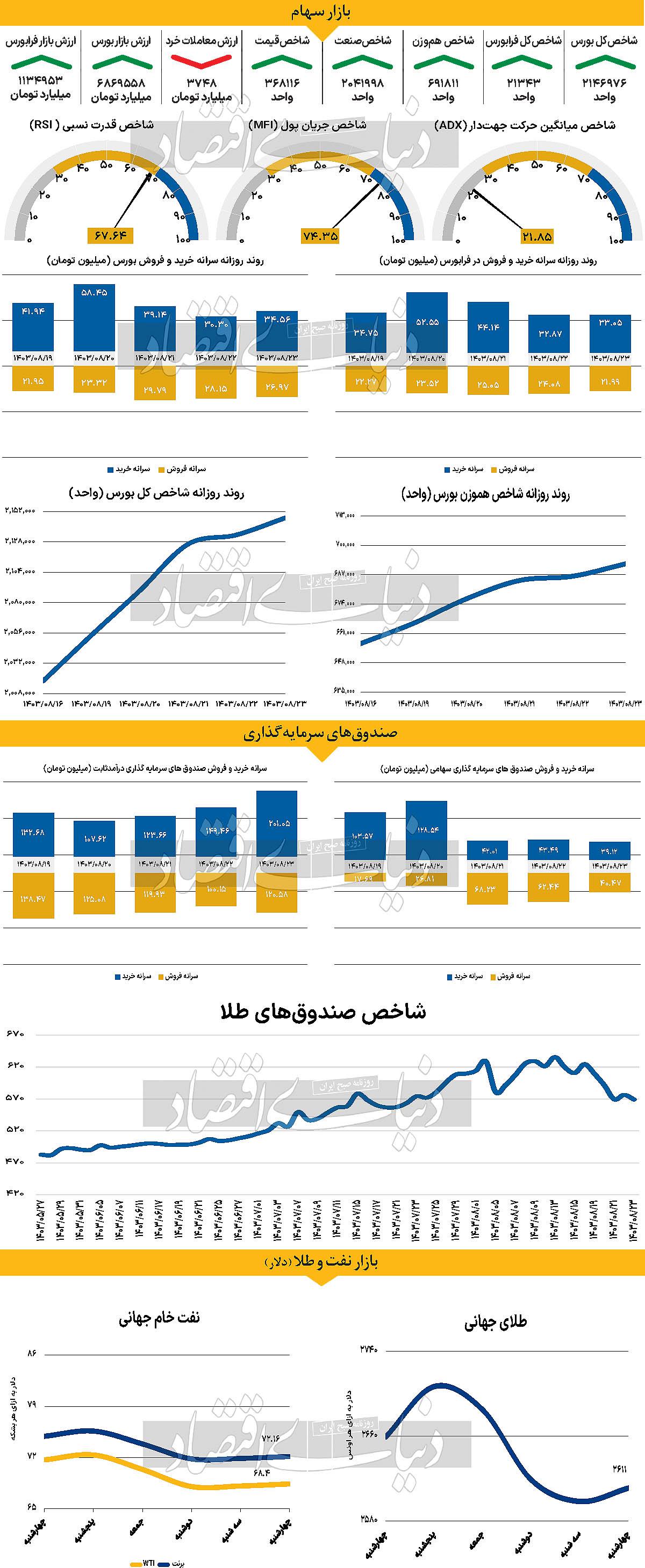

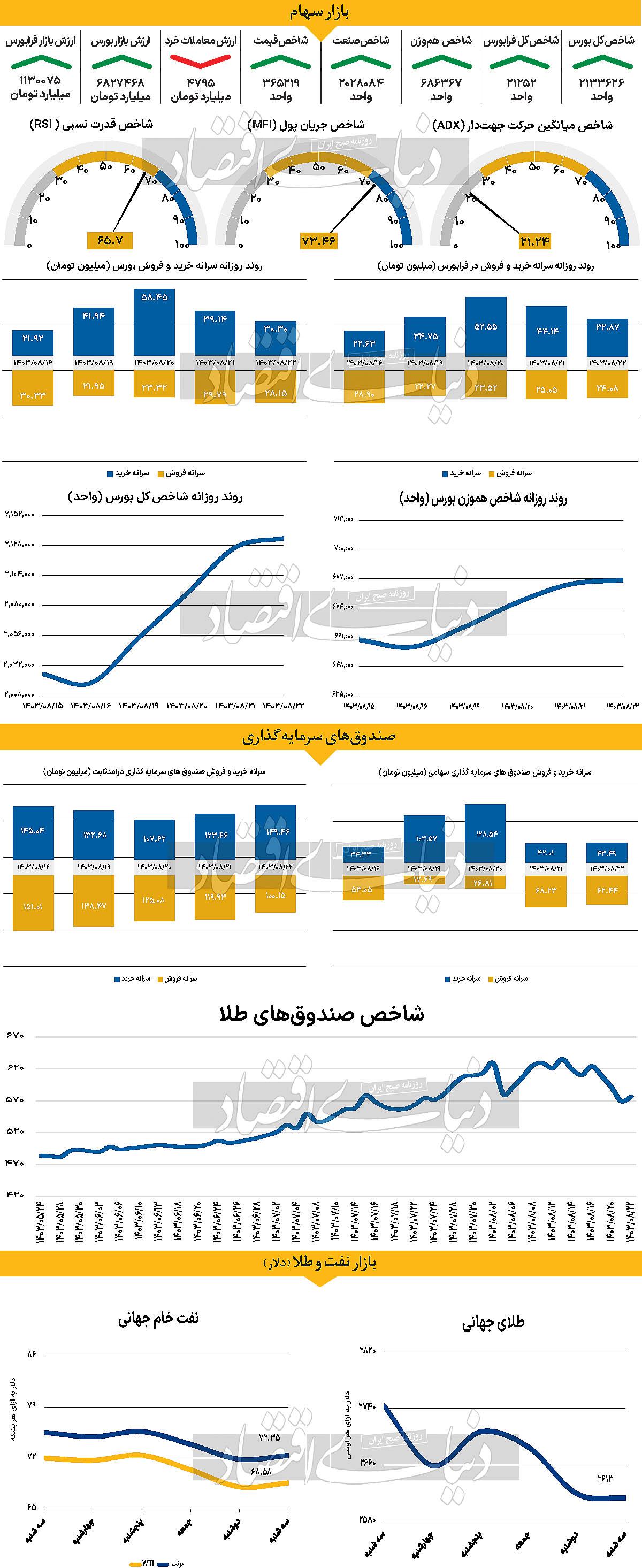

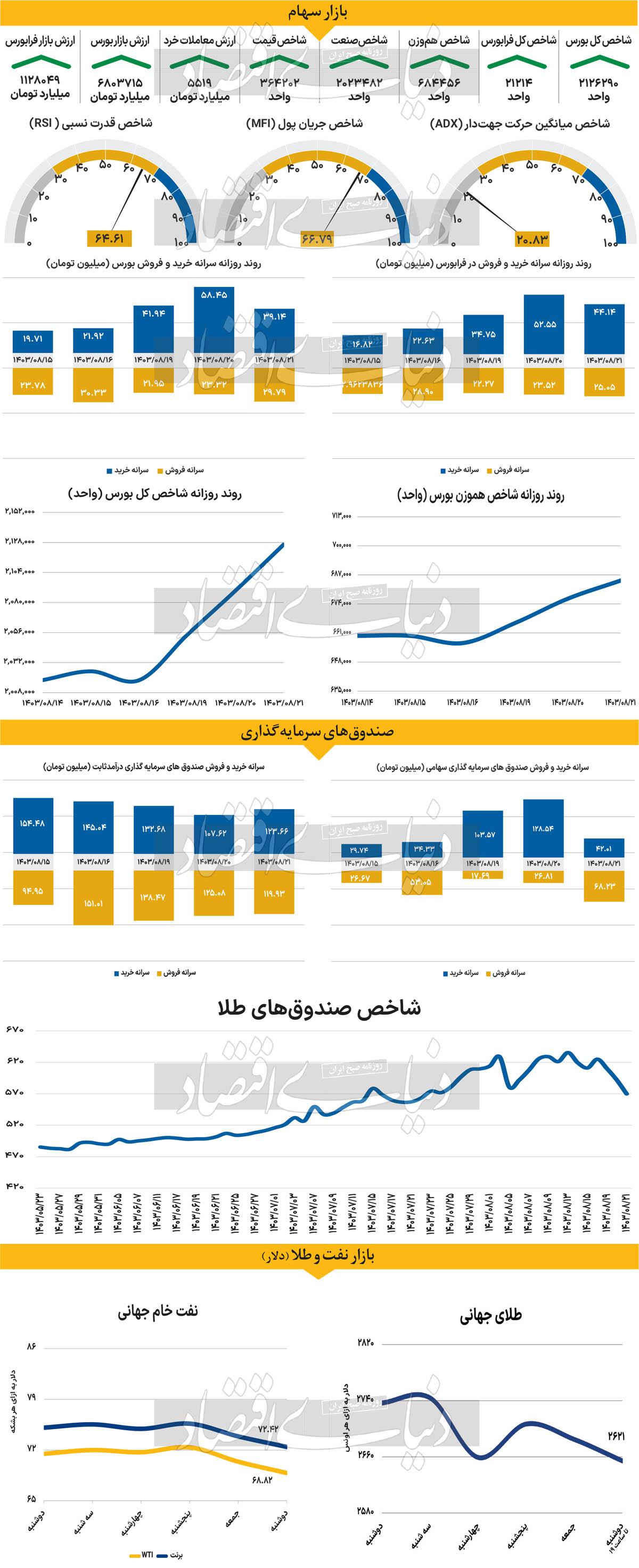

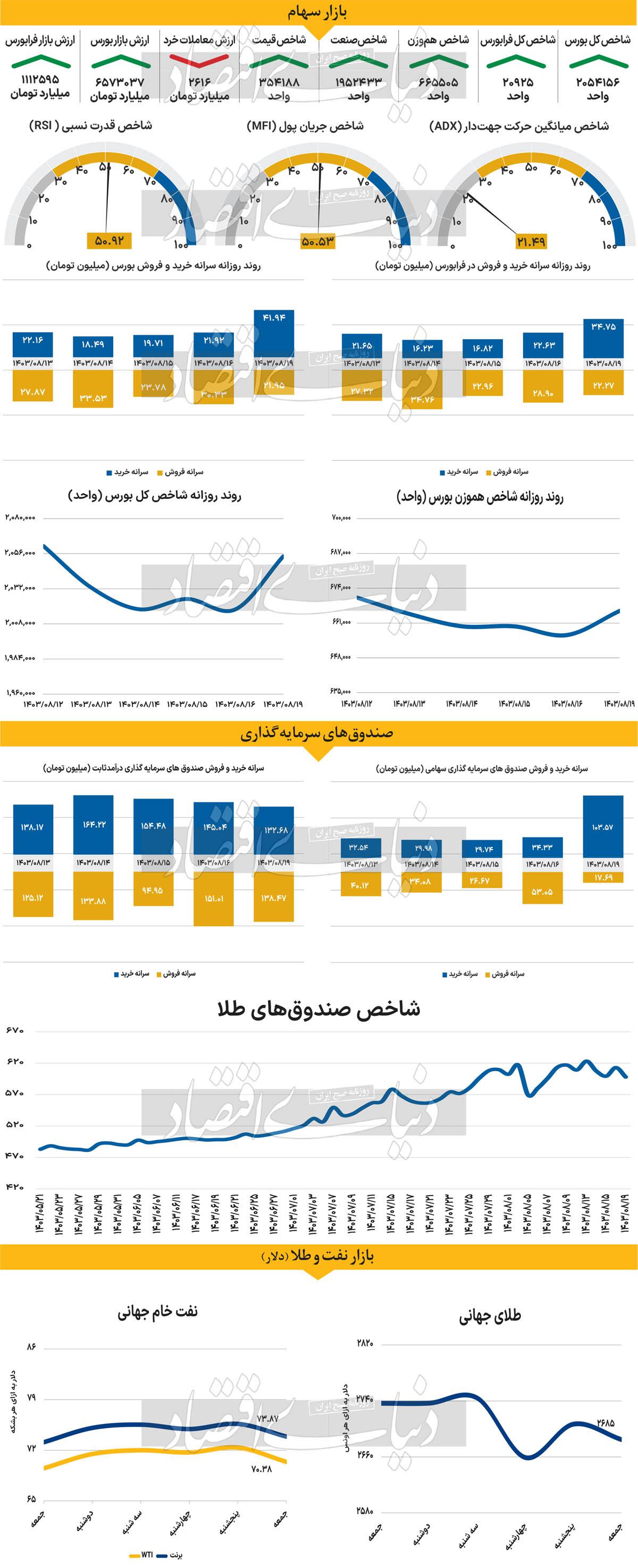

نخستین روز هفته با رشد نماگرهای اصلی بازار سرمایه، به پایان رسید. روز شنبه شاخص کل بورس اوراق و بهادار تهران با صعود ۱.۰۸درصدی مواجه شد و در نهایت به سطح ۲میلیون و ۲۸۲هزار واحدی رسید. شاخص کل بورس در حالی صعود ۲۴هزار و ۴۴۵ واحدی را ثبت کرد که شاخص کل هموزن نیز با افزایش ۷هزار و ۸۰۹واحدی در ارتفاع ۷۲۷هزار و ۶۳۶هزار واحدی ایستاد. در این میان شاخص کل فرابورس مانند سایر شاخصهای اصلی بازار حرکت کرد و حدود ۰.۶۸درصد افزایش ارتفاع پیدا کرد و با قرارگرفتن در ارتفاع ۲۲هزار و ۴۶۷واحدی کار خود را به پایان رساند. بررسیهای «دنیایاقتصاد» نشان میدهد روز گذشته سبز پوشی شاخص کل در حالی به ثبت رسید که ارزش معاملات خرد (سهام و حقتقدم) نسبت به روز چهارشنبه حدود ۲۰درصد کاهش داشته و به رقم ۵۱۲۲ میلیارد تومان رسیده است.

همچنین با ورود ۳۵۴ میلیارد تومانی سرمایه معاملات بورس به استقبال روز یکشنبه خواهد رفت. انتشار برخی اخبار مثبت بیش از هر موضوع دیگری به موتور محرک صعود مجدد بازار تبدیل شده و بازار سرمایه را در نخستین روز هفته سبزپوش کرد. پس از تغییر نرخ تسعیر ارز گروه بانکی در روزهای گذشته تصور میشد که این گروه از بازار بتواند عملکرد خوبی را در بازار شنبه به نمایش بگذارد. بازار از ابتدای ساعات معاملات با افزایش تقاضا از سوی خریداران همراه بود و تا انتها نیز مسیر صعودی شاخص کل بورس ادامه پیدا کرد. به نظر میرسد با موج اخبار مثبتی که در روزهای گذشته به بازار رسیده و ارزش معاملاتی که از بهبود نسبی برخوردار شده میتوان به روزهای آینده و شرایط رشد بازار وزن بیشتری داد.

نکته حائز اهمیت روز گذشته وضعیت معاملات در آپشنها بود. بهطوری که روز گذشته رکورد حجم معاملات بازار آپشنها نسبت به یک سال گذشته شکسته شد. در صورت اینکه برای افزایش عرضههای روزهای آینده خریداری بر سر میدان بیاید و ارزش معاملات روند افزایشی خود را حفظ کند، بازار میتواند مسیر صعودی فعلی را ادامه دهد. با این وجود باید دید سیاستهای بانک مرکزی در روزهای آینده برای کاهش نرخ بهره جنبه عملیاتی میگیرد.

بازار خارجی

سورپرایز بازار توسط بانک نیوزیلند؟

بانک مرکزی نیوزیلند (RBNZ) روز چهارشنبه با اعلام تصمیم خود، نشستهای پولی پایان سال بانکهای مرکزی بزرگ جهان را آغاز خواهد کرد. RBNZ که در چرخه جهانی افزایش نرخ بهره به دلیل سیاستهای انقباضی خود شناخته شده بود، تابستان گذشته سیاستهای خود را با تغییرات قابلتوجهی همراه کرد و پیش از اینکه فدرال رزرو ایالات متحده اقدام به کاهش نرخ بهره کند، روند کاهش نرخ بهره را شروع کرد. با توجه به اینکه نرخ تورم مصرفکننده (CPI) نیوزیلند سالانه در محدوده هدف ۱-۳درصد قرار دارد، انتظارات تورمی به حدود ۲درصد تثبیت شده و رشد اقتصادی همچنان کُند است. کاهش ۵۰ نقطهپایهای نرخ بهره توسط RBNZ به طور کامل قیمتگذاری شده است. حتی برخی پیشبینی میکنند که بانک مرکزی نیوزیلند ممکن است با کاهش ۷۵نقطهپایهای بازار را کمی غافلگیر کند، چرا که پس از نوامبر، سیاستگذاران RBNZ تا فوریه نشست دیگری نخواهند داشت.

در صورتی که بانک مرکزی نیوزیلند با کاهش شدید نرخ بهره شگفتی ایجاد کند، احتمالا برای دلار نیوزیلند دشوار خواهد بود که در برابر دلار آمریکا ارزش خود را بازیابی کند و ممکن است به سطوح جدیدی در سال ۲۰۲۴ سقوط کند. تقویم اقتصادی ایالات متحده هفته آینده پیش از اینکه معاملهگران برای تعطیلات شکرگزاری از میزهای کار خود دور شوند، با انتشار چند گزارش آغاز خواهد شد. پس از پیروزی شگفتانگیز دونالد ترامپ در انتخابات، سیاستهای پولی موقتا تحتتاثیر قرار گرفت، اما اکنون تمرکز دوباره به فدرال رزرو بازگشته است. پاول، رئیس فدرال رزرو، به تازگی اشاره کرده که پیشبینی میشود شاخصهای کل و هسته مخارج مصرف شخصی (PCE) به ترتیب از ۲.۱ به ۲.۳ و از ۲.۷به ۲.۸ در اکتبر افزایش یابند. اگر این اتفاق رخ دهد، فدرال رزرو همچنان امکان کاهش نرخ بهره در دسامبر را خواهد داشت.

در صورتی که گزارش PCE نتواند اطلاعات جدیدی در مورد حرکت بعدی فدرال رزرو ارائه دهد، سرمایهگذاران به صورتجلسه نشست پولی نوامبر فدرال رزرو که همان روز منتشر میشود، توجه خواهند کرد. علاوه بر این، دادههای مهم دیگری همچون درآمد و مصرف شخصی، سفارشهای کالاهای بادوام و تخمین دوم رشد تولید ناخالص داخلی سهماهه سوم نیز در روز چهارشنبه منتشر خواهند شد. در ناحیه یورو پیشبینی میشود که در نوامبر، داده تورم روز جمعه این منطقه به ۲.۴درصد برسد که میتواند امیدها برای کاهش بیشتر نرخهای بهره را ناامید کند.