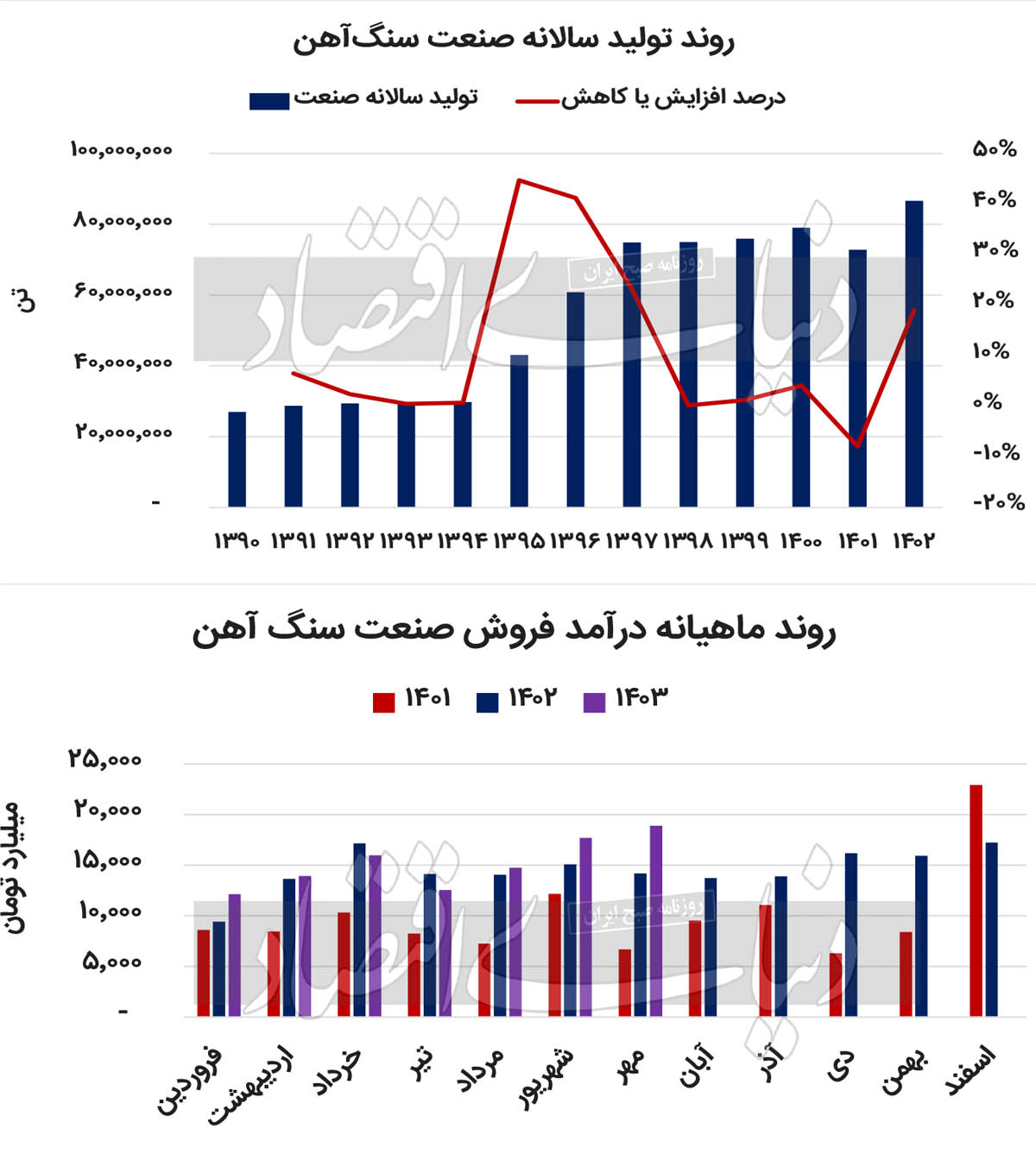

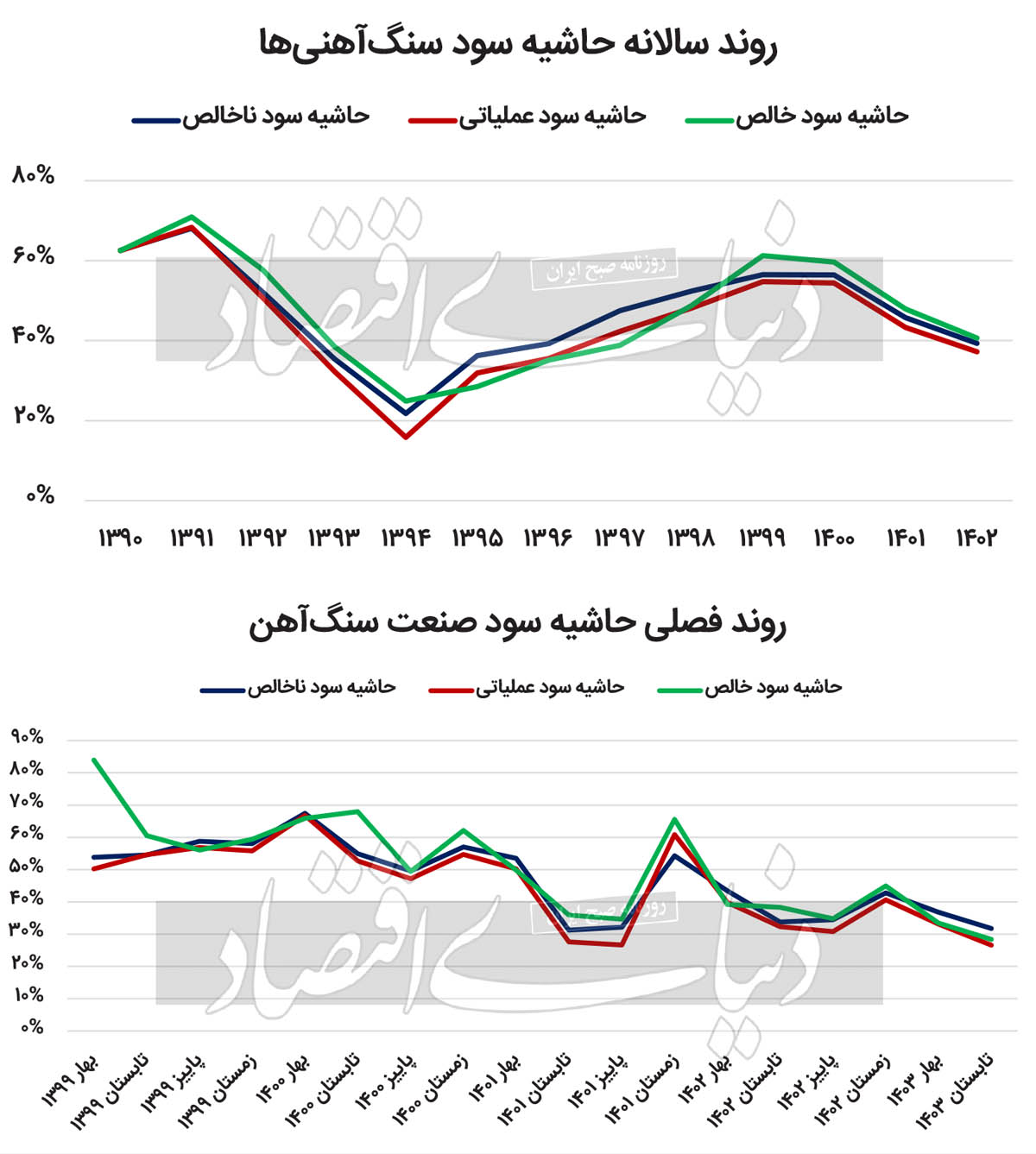

در سال 1402 حاشیه سود سنگآهنیها 39درصد بوده که در قیاس با متوسط سالانه 4واحد درصد افت داشته است. این نزول در بازه فصلی و ماهانه سالجاری نیز تکرار شده است. تناژ فروش سنگآهنیها در هفتماه امسال با نزول 14درصدی به 24میلیون و 637هزار تن کاهش یافته است. درآمد فروش این صنعت در سالجاری 105هزار میلیارد تومان به ثبت رسید که این میزان فروش در قیاس با هفتماه ابتدایی 1402 تنها 8درصد بهبود را تجربه کرده است. حاشیه سود تابستان سنگآهنیها 29درصد به ثبت رسید که این میزان سودآوری در مقایسه با متوسط فصلی 19واحد درصد کاهش یافته است. اصلیترین عامل کاهش متغیرهای مالی این صنعت را میتوان افت عیار معادن و به تبع آن کاهش کیفیت سنگآهن استخراجشده از معادن دانست. در وهله دوم دلاری شدن هزینههای معادن موجب شد تا سودآوری و درآمد این صنعت همچون سالهای قبل اهرمی افزایش نیابد.

افت عیار معادن

شرکتهای استخراجکننده سنگآهن بورسی طی سالهای گذشته، چه بهلحاظ درآمد و چه بهلحاظ سودآوری عملکرد بسیار خوبی داشتهاند. با این حال از زمانی که دولت نرخ بهره مالکانه را برای معادن تعریف کرد، وضعیت این صنعت دگرگون شد. تا پیش از این معادن بهصورت دلاری درآمد کسب میکردند و از آن طرف مخارج حقوق و دستمزدی ریالی داشتند. از زمانی که دولت نرخ بهره مالکانه و معادن را تعریف کرد، هزینههای این صنعت همچون درآمدشان دلاری شد. این اقدام دولت به هیچ عنوان اقدام بدی نیست، چرا که معادن حق دولت است و در سالهای گذشته عدمدریافت حق معادن یک اهرم در جهش درآمد و سودآوری این صنعت بوده است. با این حال انتقادی که میتوان به این موضوع وارد کرد، بحث درنظرنگرفتن عیار معادن است. هرچه بهرهبرداری از معادن بیشتر باشد، تبعا بهرهوری نزول پیدا میکند. این موضوع در مورد معادن سنگآهن ایران هم رخ داده است. بهرهبرداری از معادن در سالهای گذشته به حدی بالا بوده که عیار عمده معادن سنگآهن نزول چشمگیری یافته است. در فرمول ارائهشده از سوی دولت، عیار معادن در نظر گرفته نشده است. سنگآهن استخراجی از معادن با عیار کم قطعا کیفیت کمتری دارد، اما این معادن نیز باید به همان مقدار ثابت تعیینشده به دولت حق امتیاز دهند. این موضوع موجب شد تا طی دوسال اخیر حاشیه سود و درآمد سنگآهنیها افت چشمگیری را تجربه کند.

عملکرد مثبت تولیدات 1402

در 13سال اخیر بهطور متوسط هر سال 11درصد به تولیدات سنگآهنیهای بورسی افزوده شده است. طی سال 1402 مجموع تولیدات این صنعت 86میلیون و 588هزار تن بوده که در قیاس با سال ماقبل 19درصد رشد داشته است. با توجه به متوسط سالانه و همینطور افت 8درصدی تولیدات سنگآهنیها در سال 1401، میتوان عملکرد این صنعت را در رشد مقادیر تولید خوب و مثبت ارزیابی کرد. در مقیاس فصلی طی بهار و تابستان امسال بهترتیب رشد 16درصدی و نزول یکدرصدی مقادیر تولید سنگآهنیها رقم خورده است. مجموع تولیدات هفتماهه این صنعت 51میلیون و 125هزار تن بوده که این میزان تولید در قیاس با مدت مشابه سال گذشته تنها 2درصد بهبود یافته است. بنابراین میتوان گفت بهرغم وضعیت مثبت تولیدات سنگآهنیها طی سال 1402، این وضعیت در سالجاری تکرار نشده است. در هفتماهه امسال شرکت «کنور» با تولید یکمیلیون و 331هزار تن سنگآهن و رشد 21درصدی تناژ تولیدات خود نسبت به هفتماه 1402، بالاترین میزان رشد تولید در میان سنگآهنیها را به ثبت رسانده است.

درخشش «کنور» در رشد مقادیر فروش

با توجه به اینکه شرکتهای سنگآهنی بخش زیادی از تولیدات خود را صادر میکنند، این صنعت را بهعنوان یک صنعت صادراتمحور در بازار سرمایه میشناسند. از آنجا که عمده شرکتهای صادراتمحور مادامی که قیمت جهانی مطلوب نباشد محصولات خود را عرضه نمیکنند، ارزیابی مقادیر فروش در کنار تناژ تولید میتواند وضعیت سنگآهنیها را بهتر نمایان کند. از منظر تناژ فروش طی 13سال گذشته بهطور متوسط هر سال 11درصد به مقدار فروش سنگآهنیها افزوده شده است. طی سال 1402 میزان فروش این صنعت 47میلیون و 457هزار تن به ثبت رسید که این مقدار فروش در قیاس با سال ماقبل رشد 30درصدی را تجربه کرد. بنابراین عملکرد سنگآهنیها چه در مقدار تولید و چه در میزان فروش طی سال 1402 مثبت ارزیابی میشود. با وجود این، در مقیاس فصلی و ماهانه میزان فروش سنگآهنیهای بورسی نزولی شده است. در بهار و تابستان امسال بهترتیب افت 4 و 27درصدی در تناژ فروش این صنعت رقم خورده است. طی هفتماه سالجاری 24میلیون و 637هزار تن سنگآهن به فروش رسیده که این میزان فروش در مقایسه با هفتماه آغازین 1402 افت 14درصدی را تجربه کرده است. با توجه به نزول شتاب رشد تولیدات سنگآهنیها در سالجاری و همچنین نزول مقدار فروش این صنعت طی 1403 میتوان اذعان کرد بهرغم وضعیت مثبت این صنعت در سال 1402، طی سالجاری سنگآهنیها وضعیت خوبی را تجربه نکردهاند. در هفتماه امسال «کنور» که موفق به جهش تولیدات خود شد، با رشد 8درصدی تناژ فروش خود یکبار دیگر رتبه یک بیشترین میزان رشد را از آن خود کرد.

رشد 5درصدی قیمت گندله

محصول اصلی چهار شرکت سنگآهنی بازار سرمایه عمدتا شامل کنسانتره و گندله است که حدودا بیش از 50درصد درآمد هریک از این چهار شرکت را تشکیل میدهد. در هفتماه نخست امسال متوسط رشد نرخ فروش محصول اصلی سنگآهنیهای بازار سرمایه 17درصد بوده است. در این مقیاس بیشترین میزان رشد نرخ فروش مربوط به دو شرکت «کگهر» و «کگل» است که محصول اصلی خود را 24درصد نسبت به هفتماه آغازین 1402 افزایش دادهاند. در مقیاس نقطه به نقطه طی مهرماه امسال بهطور میانگین 13درصد به نرخ فروش محصول اصلی سنگآهنیها در قیاس با مهر 1402 افزوده شده است. در مقیاس نقطه به نقطه بیشترین رشد نرخ فروش مربوط به شرکت «کگل» است. این شرکت موفق شده است گندله خود را در مهرماه امسال 27درصد بیشتر از مهرماه سال قبل به فروش برساند. مقایسه نرخ فروش مهرماه شرکتهای سنگآهنی با متوسط 1403 نیز نشان میدهد که بهطور متوسط 3درصد به نرخ فروش این صنعت افزوده شده است. «کگل» گندله خود را در مهرماه 5درصد بیشتر از متوسط سالجاری به فروش رسانده و با این اوصاف در این مقیاس نیز بهترین عملکرد را از آن خود کرده است.

سبقت درآمدی «کگل»

طی 13سال اخیر بهطور متوسط هر سال 54درصد به درآمد فروش شرکتهای سنگآهنی بازار سرمایه افزوده شده است. هرچند مقدار تولید و فروش این صنعت در سال 1402 رشد خوبی را تجربه کرد، درآمد سنگآهنیها وضعیت چندان خوبی را پشت سر نگذاشته است. در سال 1402 درآمد فروش این صنعت 174هزار میلیارد تومان به ثبت رسیده که این میزان فروش در قیاس با سال ماقبل 37درصد رشد داشته است. با این حال شتاب رشد درآمدی سنگآهنیها در سال 1402 نزول 16درصدی را نسبت به متوسط سالانه تجربه کرده است. در مقیاس فصلی طی بهار و تابستان امسال درآمد فروش شرکتهای سنگآهنی بازار سرمایه بهترتیب رشد 5 و 4درصدی را تجربه کرده است. درآمد فروش هفتماهه سنگآهنی 105هزار میلیارد تومان بوده که در مقایسه با مدت مشابه سال قبل 8درصد بهبود یافته است. در هفتماه نخست امسال «کگل» با جهش 26درصدی درآمد، فروش خود را به 45هزار میلیارد تومان رسانده و با این اوصاف بیشترین میزان رشد درآمد را نسبت به شرکتهای همگروه تجربه کرده است.

نزول حاشیه سود سنگآهنیها

همانطور که پیشتر عنوان شد، نرخ بهره مالکانه هزینههای معادن را دلاری کرده و همین موضوع موجب شده است تا سودآوری سنگآهنیها تقلیل یابد. حاشیه سودهای ناخالص، عملیاتی و خالص شرکتهای سنگآهنی در 13سال اخیر بهترتیب 44، 41 و 44درصد به ثبت رسیده است. میانگین حاشیه سود این صنعت در سال 1402 به میزان 39درصد بوده که در مقایسه با متوسط سالانه 4درصد کاهش یافته است. در بازه فصلی نزول حاشیه سود بسیار چشمگیرتر است. در تابستان امسال متوسط حاشیه سود سنگآهنیهای بازار سرمایه 29درصد به ثبت رسیده است، این در حالی است که حاشیه سود فصلی این صنعت 48درصد بوده که بهمعنای نزول 19درصدی سودآوری تابستان امسال سنگآهنیهاست. از میان چهار شرکت سنگآهن بورسی، «کنور» بیشترین میزان سودآوری را تجربه کرده است. حاشیه سود این شرکت در سال 1402 و بهار امسال بهترتیب 54 و 39درصد بوده است.